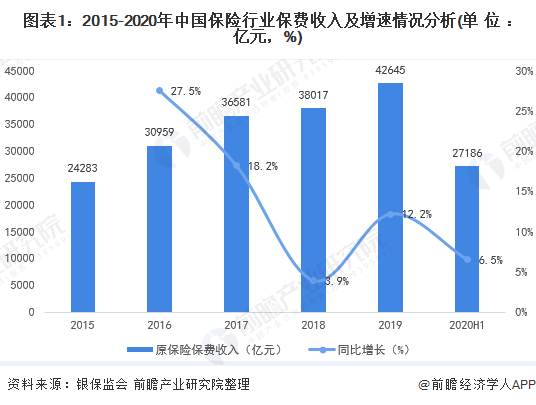

疫情出人意料地变成了保险行业的“催化剂”,健康风险意识获得了提升,而意识的提升直接促使保费收入得到了推高,在2020年上半年呈现出逆势增长6.5%这样的数据,该项数据的背后隐藏着行业转折的真正值得引人注目的地方。

疫情按下行业重启键

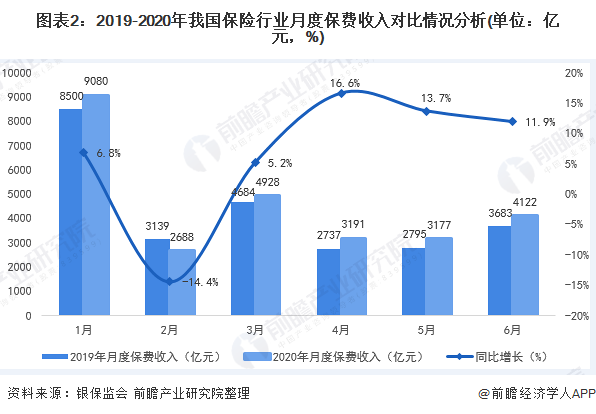

2020年2月,保险行业历经一阵剧痛,因春节假期与新冠疫情双重冲击,当月保费收入呈现少见的负增长,众多代理人没法出门展业,线下网点也暂且关闭,整个行业仿若被按下暂停键,数据表明此次短期下滑是五年来首次出现的月度负增长。

但危机之中同样有转机孕育着。自3月份起始,伴随人们对健康风险出现重新的认识,保险咨询量以及购买量迅速回升。大家开始主动去了解重疾险、医疗险,这样的心理转变直接促使保费收入从负转正。直至4月份,国内疫情趋向稳定,复工复产全面开展起来,保险行业也重新回归正轨。

健康险成增长主力军

疫情令人们察觉到,健康才是最为庞大的财富了。在2020年上半年期间,健康险业务展现得格外引人注目,保费收入跟同比相比增长幅度超出了15%,远远高于行业的平均增速了。许多之前对于保险抱持观望态度的人,在疫情这段时期主动去联系代理人咨询投保的相关事宜了。

个人进行投保时的意愿呈现出增强的态势,企业客户针对员工健康保障方面的投入同样在加大,不少公司给员工增添了补充医疗保险,或者提升了原有的那部分保险的保额,这种从个人再到企业的需求上的释放,为保险行业的复苏给予了双轮驱动。

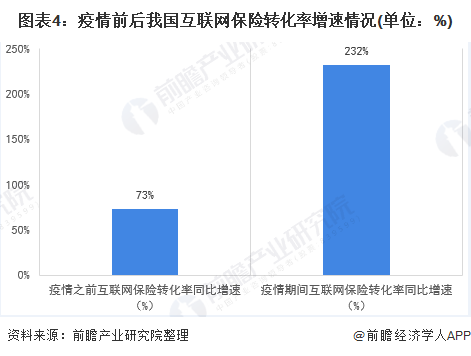

互联网保险借势爆发

保险销售渠道的变革被疫情加速了,依据复旦大学联合腾讯微保所做的调查,在2020年那一段疫情期间呢,互联网保险转化率跟去年同期相比较平均增长了232%,这个极其惊人的数字背后存在着消费者行为习惯的深刻改变,足不出户就完成了投保,线上理赔能够快速到账了,像这样的一些体验从而让更多的人接受了互联网保险。

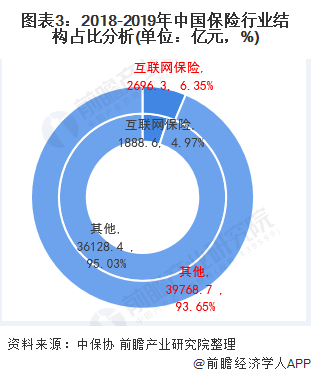

访至保险公司设在线上的平台数目急剧增多,众多企业瞅准时机对功能于手机客户端方面予以优化。部分保险公司开展了面向疫情的免费赠险活动,借助微信小程序便可获取,此既尽到了社会责任,又达成了潜在客户的积累。2019年时,互联网保险保费收入在行业总保费里所占比例为6.35%,并且该比例正处于迅速上升阶段。

产品创新紧贴新需求

多家保险公司,迅速推出,包含新冠肺炎保障的健康险,有的扩展原有产品责任范围,有的开发特定传染病保险,疫情催生了一系列,则那样的多种型形态,有着那样性质的保险产品。这些产品保费不高,却保障明确,正好契合了当时消费者的焦虑点。

产品的形态同样于悄然之中发生着改变,往昔繁杂的条款正逐步趋向简化,保障的责任愈发清晰明了,部分保险公司推出了按月进行缴费的灵活方案,从而降低了投保的门槛,面向老年人的健康险产品也变得更为细化,鉴于考虑到该群体对于疫情的担忧之情,增添了住院津贴以及康复护理等服务。

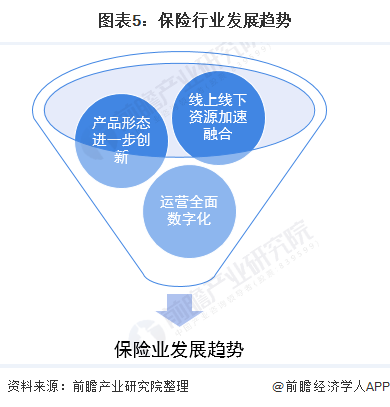

线上线下加速融合

往昔主要借助面对面交流促使交易达成的传统保险公司的代理人,在疫情期间掌握了运用视频会议、微信群来经营客户的方式,开始重新思索线下渠道的价值,这种线上与线下相融合的模式,不但留存了人情味,还提升了效率,而且诸多代理人发觉,线上沟通反倒能够更为频繁地维系客户关系。

进行涉及保险公司的线下网点功能改造工作,以往以销售为主要功能的网点,正逐步向服务体验中心实施转型,客户能够在改造后的网点去办理复杂业务,然而日常咨询以及简单投保事项都转移至线上完成,这样的分工使得资源被利用得更为合理,也为客户供给了更多选择机会标点符号。

科技赋能成必然选择

正改变着保险业运营方式的是5G以及大数据技术,在疫情期间,一些保险公司推出了远程核保、在线理赔服务,能够借助视频连线来完成查勘,这些创新不但减少了人员接触,还极大地缩短了理赔周期,有的小额案件从申请直至赔付仅仅需要几小时。

开始投入更多资源去建设数据中台的是保险公司,借助对于客户行为数据进行的分析之后,能够更精准的去把风险识别出来,进而设计出差异化的产品,大部分常见咨询由智能客服机器人承担了,使得人工客服可以专注于复杂问题上面,这些技术投入在短期内增加了成本,然而从长期来看却是提升效率的必经之路。

看罢保险行业的复苏进程,你认为自身最亟需配置哪一种类别的保险产品呢?欢迎于评论区域分享你的观点,点赞并转发以使更多人参与到讨论之中。