疫情一旦出现,收入便停止发放,然而房贷车贷的还款日却不会等待人,普通人所面临的这种存在时间差的困境,在2026年2月的当下依旧值得被再次审视。4月6日登上热搜的话题,捅破的恰恰是千万家庭最害怕被压垮的那根稻草。

银行早有两套预案 只是很多人不知道

2022年处于上海疫情期间时,交通银行就已然明确了相关细则,对于办理线上抵押个贷的客户,最高给予30天的本金宽限期,而针对那些确诊患者、还处于隔离状态的人员,甚至是受雇于旅游、餐饮等特定行业的人员,会酌情给到3个月的还款宽限。吉林也出现了同样的情况,政策将批发零售、物流运输、线下教培等困难行业的从业者直接纳入到了保护名单之中。

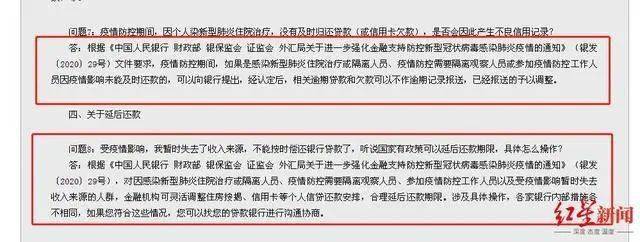

众多人员错误地认为延期还款是向银行哀求施予恩情,事实上这乃是监管预先铺就的途径。2020年,五个部委联合发布了29号文,清晰明确地要求金融机构针对四类人群灵活变动按揭的安排。只是银行不会主动打电话告知你,而是需要你自行拿着隔离证明、停发工资流水去寻觅客服提出申请。

申请延期没那么难 关键是找准门道

2020年4月,武汉市民政局发布的指南中写得极为明晰,申请延期无需托关系走后门。普通市民通常能够拿到30到60天的缓冲期,若延期后依旧困难,还能够跟银行商议其他补救方案。所需材料不过是身份证明、职业证明或者社区开具的隔离证明。

实际操作之时存在着一个窍门,并非仅仅拨打客服电话然后干巴巴等待。各个银行的分行权限并非相同,径直前往你办理按揭业务的那个网点找寻信贷员,或者借助手机银行App里的在线客服留下痕迹,如此效率会更高。招商银行以及平安银行在应对疫情之际曾采取过“一户一策”,甚至能够减免罚息。

征信“污点”能洗掉 但别信黑中介

二零二五年十二月,央行发布了一次性信用修复政策,该政策于二零二六年一月一日正式生效。此政策专门解决二零二零年到二零二五年底之间,单笔逾期不超过一万元并且已经还清欠款的历史遗留问题。福建泉州的张先生是个典型例子,他因创业初期物流结算延迟致使出现四次逾期记录,房贷屡屡被拒,今年一月政策落地后,他顺利拿到了一百万经营贷。

关键在于,这个修复全然免费,无需申请,由系统自动执行。当下,市面上那些收取费用声称能够“洗白征信”的中介,统统都是诈骗行为。福建已然查处了多起此类案件,漳州有一位王女士险些受骗,后来借助农商行的征信讲堂才成功躲过一劫。

别等逾期了才行动 沟通窗口要趁早

那些众多的人惯于拖延到还款日的当天才发觉钱不够从而变得着急起来,可到了这个时候常常已然是来不及了。银行所拥有的宽限期政策一般来讲是“事前申请”这个样子的而并非是“事后补救”这种情况。就比如说工商银行对于那些遭受疫情影响导致失去收入的人群而言,能够给予一次延期服务,然而这是需要提前去申请的,而不是等到逾期罚单生成之后才去哭诉。

进一步存在着这样一个误区,即有人认为自身仅仅是收入出现了下降,既没有被确诊,也未曾被隔离,故而认定自己不符合既定条件。实际上,“受疫情影响暂时失去收入来源”这一情况本身恰恰就是政策所覆盖的第四类人群,关键之处在于你是否能够拿出相应的证明,诸如公司开具的停工通知、减薪确认书,又或者是街道所开具的管控证明。

2026年的新变化 信用修复带来转机

当下已然处于2026年2月,相较于2020年刚颁布政策的那个时候,如今的金融纾困工具更为细化了。一次性信用修复政策预估会让福建这一省份有260万人从中受益。此项政策不只是为此前五年不小心出现逾期情况的普通民众解除束缚,更是要给银行发送一个重新辨别优良客户的信号。

来自中国银行莆田分行的林先生,由于在2022年遭遇失业状况,致使信用卡出现颇为数次的小额逾期情况,到了2025年其欲购置房产时,房贷申请却遭受阻碍。待政策开始生效过后,负责的客户经理主动通过电话告知他,那几笔相关记录已然不再呈现了。就这般一种“重塑信用”的契机条件,搁在往前两年之时根本属于想都不敢去想的情形。

别被假象骗了 正规渠道只有银行

此时,在网络当中去搜索“房贷延期”,会有一半跳出来的广告是那些打着法务咨询名号的债务中介。它们教你通过“装病”的方式去开具假证明,又或者是诱导你去借过桥资金进行高息转贷。浦发银行发过警示,广州律协也发过警示,这些套路不但收取高昂的手续费,还极有可能让你背负上更高的高利贷。

仅有三条真正靠谱的路径呢:其一乃是拨打银行官方客服,其二是前往贷款支行的信贷柜台,其三是经由手机App里的疫情纾困专区去提交材料。凡是要求你把钱打到第三方账户、或者索要短信验证码的情况,皆可直接挂断电话。

你可曾计算过,自身过往五年因数额微小之逾期而被错误影响的征信记录,于此次新政策之中能否得以改善?不妨开启银行App去查询信用报告,在评论区讲述一下你的修复经历。