一场疫情,致使原本寒意就已经深入骨髓的2020年车市,情况变得更加糟糕。批发零售陷入停滞状态,消费需求被冻结,这场突然间爆发的危机,正把处于下行趋势通道的中国汽车业朝着更深的、未知的方向推进。

生产停摆与供应链危机

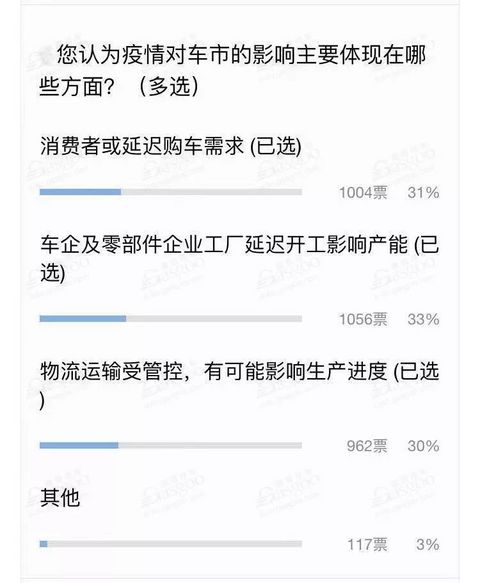

因疫情缘故,全国好多地方都延迟了复工,汽车产业链上游开始承受压力,位于湖北的汽车与零部件企业,恢复生产的时间被极大地推迟了,一位博马科技的人士坦率表示,假期延长直接把生产排产计划给打乱了,大致统计,接近七成企业因疫情耽搁了开工,1月以及2月的产量肯定受到损害。

体现出了供应链的传导效应,尽管零部件本土化率比较高,然而物流受控过后,运力中断成了新出现的难题,要是主机厂没办法按时拿到零件,生产线就会面临断供的风险,这种产能受阻的连锁反应,会从一季度持续下去,对全年的产销节奏产生影响。

消费需求遭受重创

调查显示,购车主力人群的购买力正呈现出减弱态势,近三分之一的人明确表明会推迟购车行为。大量外出务工人员因无法返工,致使收入锐减。小商贩处于实体经济下滑的困境中挣扎,他们的购车预算首先被砍掉。这部分刚需人群出现萎缩状况,直接造成了市场大盘的拉低。

虽说存在一种观点觉得疫情会对私家车消费起到刺激作用,然而实际情况却很残酷。具备购买力的人群大多集中于实施限购政策的城市,指标成为难以跨越的硬门槛;可是那些真正有购车需求的人,当前却正在为维持生计而发愁。当生存所面临的压力超过出行需求的时候,购买车辆只能被优先考虑满足柴米油盐等基本生活需求这件事所取代。

经销商深陷库存与资金困局

4S店身为实体经济的末尾一端,正处在经历寒冬的状况之中。2019年时本就承受着高库存压力的经销商,现今面临着暂停营业的情形,客流量归为零的尴尬困境。1月份的库存指数将会进一步地攀升起来,资金链面临着严峻的考验态势。银行贷款所带来的压力,房租工资等固定支出费用项目,让现金流原本就不宽裕的店面情况变得更加糟糕。

意味着回款无望的是销售停滞,有财经人士做出预测,实体生意在未来的几个月里,或许会下滑超过80%,经销商不但要消化库存,而且还得应对消费者购车意愿一直低迷的状况,正站在悬崖边缘位置的,则是原本盈利水平就很是堪忧的行业。

车市回暖势头被打断

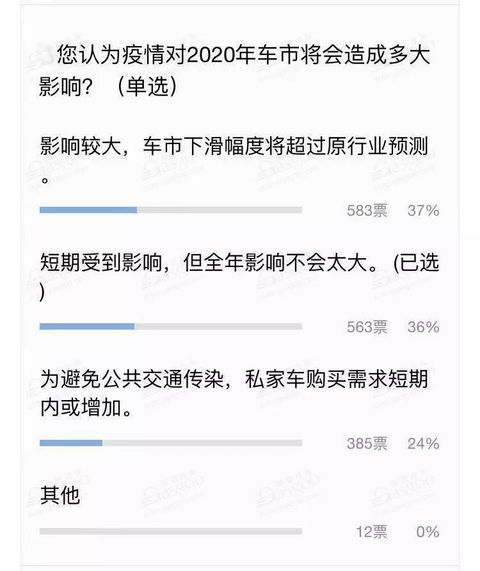

于2019年的最后两个月之时,车市才刚刚呈现出复苏的迹象,其中11月的产量同比增长了1%,12月的产量同比增长了3%。在业内原本所预期的是,2020年1月能够延续这样的态势,然而春节与疫情叠加在一起,使得回暖的势头被毫无留情地硬生生掐断。盖世汽车研究院做出预测,1月乘用车的销量下滑幅度有可能会超过16.99%并且接近17%。

伤害的深度会由疫情持续的时间来决定,若影响被控制在1到4个月,全年销量或许会下滑3%至6%,然而要是疫情延续半年,下滑幅度恐怕会扩大到8%到10%,这尚且只是保守的估计,真正的冲击波有可能会更加猛烈。

政策托底与行业自救

处于困局面前,财经领域呼吁中央银行在一定程度上放松货币政策,以便为汽车产业链给出税收优惠以及金融方面的支持。要是这些举措得以落实,那么能够减轻企业在短期内的资金压力。然而政策仅仅只能起到救急的作用,没有办法改变市场萎缩这一从本质上来说的问题。

企业自身同样处于调整节奏之中,在延期复工的这段时期,好多车企着手梳理供应链,并且对库存予以优化,然而不管怎样,一季度所损失的产销量是难以追回来的,行业洗牌进程被逼迫着加快速度,那些欠缺抗风险能力的企业将会被淘汰而离开。

未来走势的三种可能

有这样一部分人,他们觉得疫情若是持乐观态度去瞅待,那便只会影响一个季度,往后需求是会被回补的;然而持悲观态度的人却指出,消费能力恢复这事儿得需占据一定时间量,特别是务工群体现阶段收入已锐减情形下,要想迅速再返回市场可太难了;另外还有一部分人作出判断,全年降幅会跟2019年保持持平状态,车市依旧会在低谷持续徘徊。

此前盖世汽车曾作出预测,2020年乘用车情况会下滑3%,然而疫情却使得所有的预判都增添了变数,最终所产生的影响究竟如何,这既取决于疫情结束的时间,又取决于经济复苏的速度,能够确定的是,2020年的汽车市场,必定会比预先想象的更加艰难。

这场疫情能不能使你的购车计划产生改变呢,你本来是不是打算在今年买车啊,欢迎于评论区去聊聊你那实实在在的想法,也甭忘了给予点赞分享,促使更多人能够参与到讨论当中来。